Viken es inevitable

Avanzando en el mayor yacimiento de uranio sin explotar del mundo

Viken es inevitable.

No lo digo yo, lo dicen los números.

La narrativa ya no gira solo en torno a la rentabilidad, sino a la seguridad de la cadena de suministro y la independencia energética. Es en este punto de inflexión dónde creo que se encuentra la empresa canadiense District Metals Corp. (TSXV: DMX), posicionada estratégicamente para capitalizar y rentabilizar el renacimiento nuclear y la necesidad crítica de metales en Occidente.

Esta no es una simple junior de exploración.

La credibilidad de la empresa se basa en un equipo directivo y una junta con un historial verificable, que abarca desde la realización de descubrimientos minerales hasta la puesta en marcha de la producción.

Este track record es la base de la confianza.

Pero el análisis central se reduce a un único activo: el Depósito Viken, del cual District Metals posee el 100%. Viken no solo alberga el mayor depósito de uranio sin desarrollar del mundo, sino que es, fundamentalmente, un depósito polimetálico masivo.

Su matriz contiene recursos sustanciales de materias primas críticas (como vanadio, molibdeno, zinc, níquel y cobre) esenciales y necesarios para chips, energía renovable, robótica, ingeniería espacial... En resumen, Viken es una póliza de seguro de recursos naturales situada en el corazón de Europa.

La estrategia de DMX no termina ahí, su enfoque está estrictamente dentro de Suecia, una jurisdicción que no solo es estable, sino que ha manifestado una postura abiertamente pro-minera.

Complementando su activo principal, la compañía tiene otras cuatro propiedades polimetálicas de uranio en fases avanzadas (incluyendo Sågtjärn, Nianfors, y Ardnasvarre), todas ellas con la ventaja de contar con perforaciones y estimaciones de recursos históricas.

El tiempo de Viken ha llegado. La reciente decisión política en Suecia de eliminar la prohibición de la minería de uranio ha transformado a DMX de un holding de activos a un catalizador de producción.

La pregunta ya no es si el uranio y los metales críticos de Viken serán necesarios, sino cuándo comenzarán a alimentar la capacidad e independencia energética de Europa.

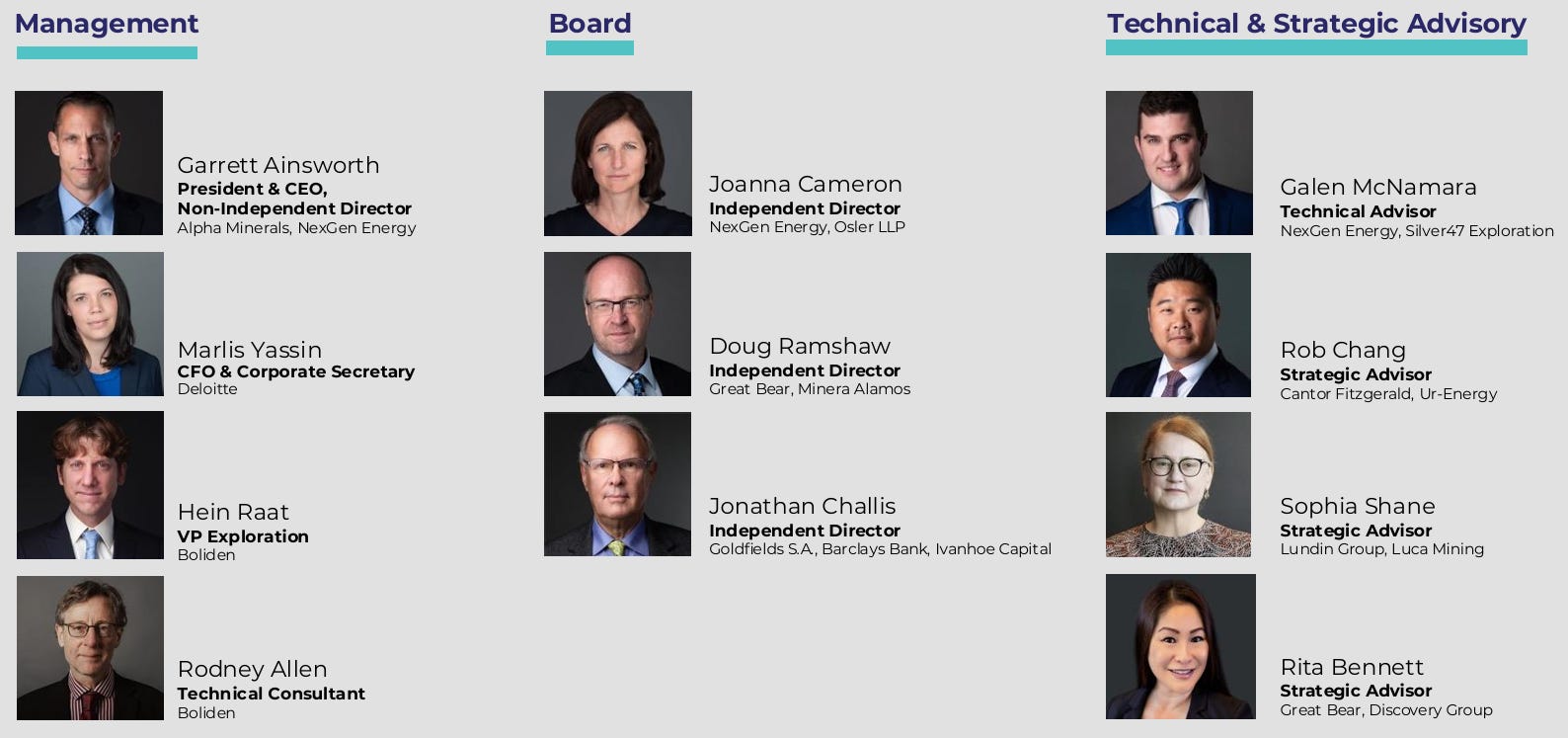

Directiva

Nadie en su sano juicio miraría si quiera una empresa si no tuviese una buena directiva, de calidad, alineada con los accionistas, transparente y con una estrategia de cumplir los objetivos fijados. Un análisis de inversión sólido siempre comienza y termina con la calidad del equipo.

En el caso de District Metals, la credibilidad no es negociable, y se puede verificar si nos fijamos en el historial de su CEO:

El liderazgo de la compañía recae en Garrett Ainsworth, un nombre que es recordado con éxito en la Cuenca Athabasca, la región de uranio de alta ley más importante del mundo.

Garrett Ainsworth no es un gestor de stock options, sino un geólogo con pedigree de descubrimiento. Su historial profesional se centra principalmente en el exitoso descubrimiento y delineación de depósitos de uranio en el norte de Saskatchewan, Canadá.

Descubrimiento Triple R (2012): Ainsworth fue Vicepresidente de Exploración de Alpha Minerals y tuvo un papel principal en el descubrimiento y delineación del depósito Triple R en el suroeste de la Cuenca Athabasca.

Este descubrimiento llevó a que Fission Uranium comprara la participación del 50% de Alpha Minerals en el proyecto en 2013.

Por este trabajo, Ainsworth recibió el premio AMEBC Colin Spence Award en 2013.

Depósito Arrow y otros descubrimientos (2014-2018): Posteriormente, se unió a NexGen Energy Ltd. como Vicepresidente de Exploración y Desarrollo.

Lideró el equipo técnico y fue fundamental en el éxito del Depósito Arrow y otros descubrimientos de zonas de uranio, también en el suroeste de la Cuenca Athabasca.

Por su trabajo en NexGen, Ainsworth fue co-receptor del PDAC Bill Dennis Award en 2018 y el Mines and Money Exploration Award en 2016.

Este expertise en uranio de clase mundial y en el manejo de transiciones corporativas es lo que Ainsworth trae a District Metals, un factor decisivo para conducir a la reactivación del uranio en Suecia y el desarrollo del gigantesco Viken.

Su visión es transformar el potencial geológico de Viken en valor financiero.

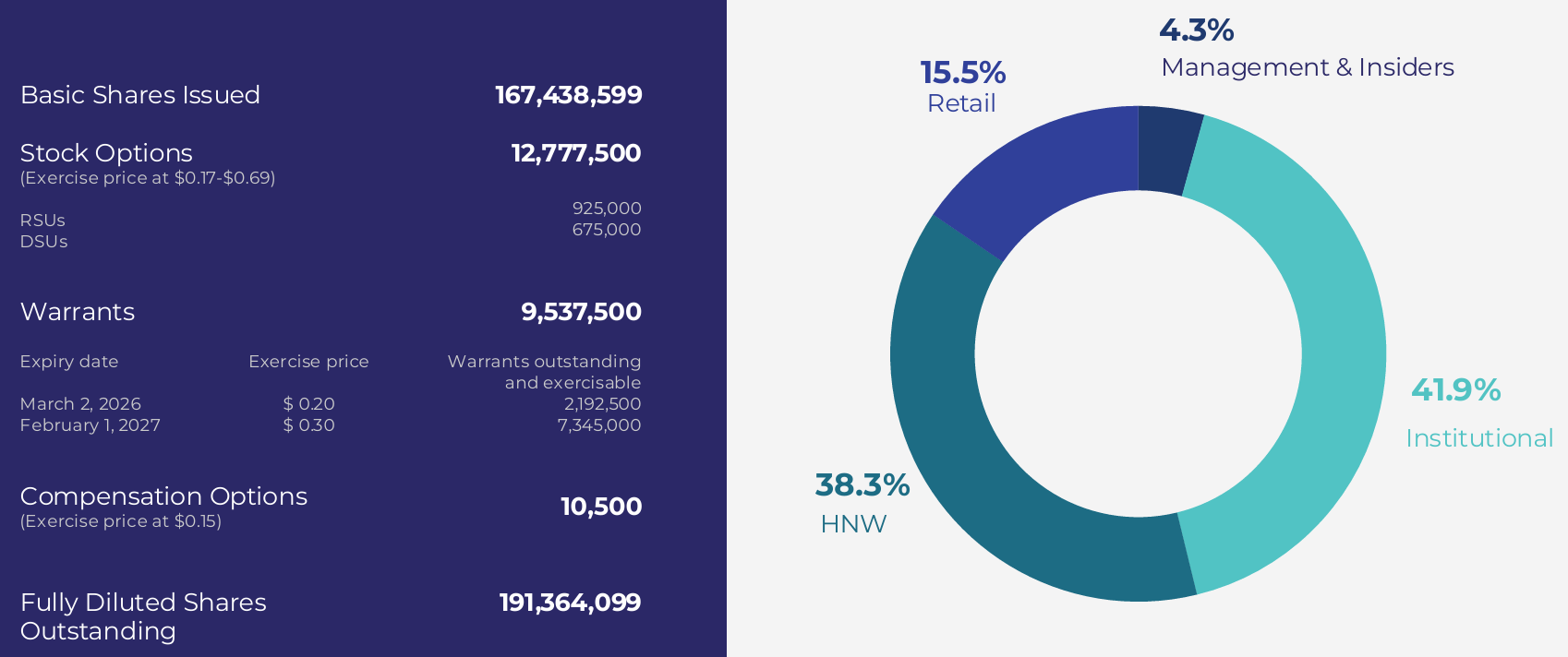

Estructura accionarial

La dilución es un factor crítico en la valoración de una empresa de exploración minera y una preocupación para los accionistas. Implica que el valor de la empresa se reparte entre un mayor número de acciones, lo que puede ejercer presión a la baja sobre el precio por acción si la capitalización de mercado se mantiene estable.

Analicemos la estructura de capital y el impacto de la dilución total en DMX:

El Impacto de la dilución total

La diferencia de 23.925.500 acciones representa el potencial de dilución, es decir, un aumento de aproximadamente el 14,29% en el número total de acciones respecto a las acciones básicas emitidas.

¿Cómo afecta al precio?

Dilución del BPA: Una mayor cantidad de acciones reduce los futuros Beneficios por acción (BPA). Dado que las mineras en fase de exploración rara vez tienen ganancias, el impacto es más en la Valoración por Activo.

Dilución de la propiedad: Si un inversor posee el 1% de las acciones básicas, su porcentaje de propiedad se reduciría al 0,87% del total de acciones totalmente diluidas.

Presión de venta (Teórica): Cuando los warrants y opciones se ejercen, los nuevos accionistas a menudo venden las acciones recién adquiridas para obtener una ganancia inmediata (especialmente si el precio de ejercicio es bajo), lo que añade presión de venta al mercado y puede deprimir el precio.

Gran parte de la dilución proviene de:

Warrants (9.537.500): El riesgo de dilución es alto, ya que los precios de ejecución son bajos (0,20$ y 0,30$), lo que los hace muy atractivos si el precio de la acción supera estos niveles. La fecha de vencimiento (marzo 2026 y febrero 2027) genera una ventana de tiempo definida para esta dilución.

Stock Options (12.777.500): Las opciones también tienen precios de ejecución bajos (entre 0,17$ y 0,69$). La conversión de estas opciones es una fuente común de capitalización para la empresa y de compensación para la dirección, pero también aumenta el número de acciones totales.

El factor jurisdiccional

La geología es importante, pero a la hora de invertir, sabemos que, la jurisdicción es fundamental. El éxito de un proyecto a largo plazo, especialmente en el ámbito de los metales críticos con altas exigencias ambientales y regulatorias, depende del entorno político y social. Suecia ofrece un “entorno Tier 1” indiscutible:

Legado y estabilidad

Tradición milenaria: La actividad minera en Suecia no es hecho reciente; sus operaciones mineras se remontan a 2.400 años. Esta historia en la minería, producción y manufactura garantiza un apoyo sólido tanto del gobierno como de las comunidades.

Potencia minera de Europa: Suecia se consolida como la principal nación minera de Europa. Su producción es clave para el continente, representando:

El 93% del mineral de hierro de Europa.

El 11% del cobre europeo.

Entre el 24% y el 39% de su plomo, zinc, plata y oro.

Líderes globales activos: La presencia de productores significativos y globales como Boliden, BHP, Agnico Eagle, LKAB y Mandalay Resources, todos ellos activos en Suecia, subraya la viabilidad y el atractivo de la jurisdicción para el capital inversor internacional.

Ventajas Regulatorias y Fiscales

Apoyo pro-minero: El país cuenta con agencias gubernamentales altamente colaborativas y un amplio apoyo público a la extracción de recursos impulsada por las exportaciones. El soporte es amplio y claro.

Entorno fiscal competitivo: El impuesto sobre la renta corporativa es bajo, fijado en un 22%, un factor que impulsa la rentabilidad de proyectos a gran escala.

Integración de valor: Suecia destaca en la capacidad de ensamblar cadenas de valor completas dentro del país, un punto crucial para Viken, que podría alimentar la producción local de vanadio y níquel para baterías (como la cercana Northvolt) y el uranio para reactores.

En resumen, District Metals no está operando en un territorio de riesgo. Está situada en una nación con los recursos, la habilidad técnica, el respaldo político y la infraestructura para llevar un activo Tier 1 como Viken desde el recurso hasta la producción.

El catalizador político: Suecia se vuelve pro-nuclear

El análisis de inversión en District Metals era atractiva por la geología; se vuelve irresistible por la geopolítica. La avalancha regulatoria que había congelado el proyecto Viken ha sido completamente revertida por un cambio de dirección en la política energética sueca.

De prohibición a prioridad absoluta

La seguridad energética se ha convertido en una prioridad absoluta para Suecia y el resto de Europa, un cambio impulsado por la inestabilidad geopolítica, lo que ha llevado a los ciudadanos suecos a pagar hasta 3 y 4 veces más en su factura de la luz desde el comienzo de la guerra de Ucrania. Esta nueva realidad ha hecho que el gobierno levante las barreras que existían para proyectos como Viken:

Fin de la moratoria: En un movimiento decisivo y ajustado (por un voto), el gobierno sueco de coalición de centro-derecha ha levantado la moratoria de 2018 sobre la minería y exploración de uranio el 5 de noviembre de 2025. Este cambio reglamentario elimina el principal obstáculo legal para la explotación del depósito Viken.

Apoyo institucional a la energía nuclear: El gobierno no solo ha permitido la minería de uranio, sino que ha indicado un firme apoyo a la energía nuclear.

Actualmente, Suecia opera 6 reactores nucleares que suministran cerca del 29% de la electricidad del país.

El Gobierno sueco ha solicitado el reinicio de las unidades 1 y 2 de Ringhals, y está considerando la construcción de 10 nuevos reactores para 2045.

Vattenfall planea un proyecto con cinco reactores de Vernova o tres de Rolls Royce con una potencia conjunta de 1.500 megavatios en la central de Ringhals

La relevancia de Viken

La reactivación del uranio en Suecia es una señal clara de que el país busca la autosuficiencia energética y en la obtención de combustible nuclear. Viken, que es el mayor depósito de uranio sin desarrollar del mundo, está situado precisamente en uno de los varios distritos mineros que albergan depósitos significativos de uranio dentro de Suecia.

El mensaje es claro: el gobierno ha allanado el camino para que District Metals convierta su recurso de uranio de “potencial” a “estratégico”.

¿Qué es Viken?

Viken es un depósito polimetálico de esquisto bituminoso, el cual incluye uranio, vanadio, molibdeno, níquel, cobre y zinc.

El valor real de Viken reside en el potencial para ofrecer recursos minerales esenciales que son críticos para tecnologías de energía nuclear, baterías y otras aplicaciones industriales avanzadas como chips, centros de datos, robótica…

Para entender por qué District Metals cotiza con un descuento tan desconectado de su valor intrínseco, primero hay que desgranar la escala de lo que tienen en propiedad. No estamos hablando de un proyecto de exploración especulativo en una zona remota; estamos ante un distrito consolidado en el centro de Suecia con una base de recursos histórica masiva y parámetros económicos definidos anteriormente.

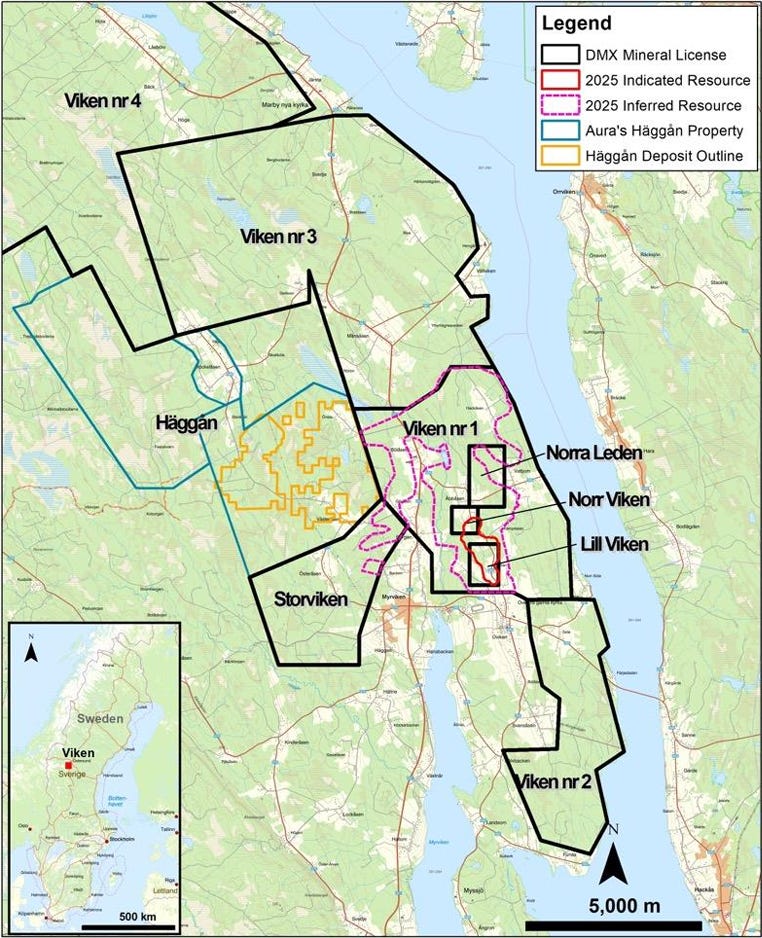

Ubicación y consolidación estratégica

La propiedad Viken se ubica en el condado de Jämtland, aproximadamente a 570 km al noroeste de Estocolmo. Lo que hace que este mapa sea tan relevante para el inversor institucional no es solo la excelente infraestructura disponible (carreteras, energía, acceso) y la geología regional, sino el tamaño de las propiedades pertenecientes a las lincencias mineras en Viken, compuesta por Viken nr1, Viken nr2, Viken nr3, Viken nr4 y Storviken.

District Metals ha logrado ser propietaria del 100% de la propiedad del depósito, vemos que la zona inferida corresponde con la zona de Viken nr1, siendo la zona indicada una pequeña parte al sur de la propiedad. Solamente de la parte morada se tienen estimaciones, el resto de propiedades aún no han sido estimadas, solo se han realizado estudios geofísicos con la técnica MobileT.

Justo al oeste, colindando con Viken, se encuentra el depósito Häggån de Aura Energy. Esto confirma que no estamos ante una anomalía aislada, sino frente a un sistema regional masivo de pizarras alumínicas (Alum Shales) ricas en metales polimetálicos.

La historia reduce el riesgo de exploración. Este terreno ha sido perforado previamente de manera extensiva:

El Servicio Geológico de Suecia (SGU) perforó 19 pozos entre 1978-1979.

Continental Precious Minerals perforó 133 pozos adicionales entre 2006 y 2008.

Estos datos históricos permitieron completar estimaciones de recursos y PEA ( en 2010 y 2014, que ahora han sido actualizados a los estándares de 2025).

¿Qué contiene realmente Viken?

Aquí es donde el análisis de inversión cobra peso.

No haré un análisis de los fundamentales de District Metals porque no son los datos que se tienen en cuenta en este tipo de empresa, de valor oculto, como diría Peter Lynch.

Cabe destacar que recientemente han salido los resultados financieros del Q3 2025 en los que se vuelve a destacar el flujo de caja positivo y la salud financiera de la empresa, sin contar con la ejecución de los warrants y stock options que darían aún más caja, viéndose una ampliación de capital como innecesaria a día de hoy y en el futuro.

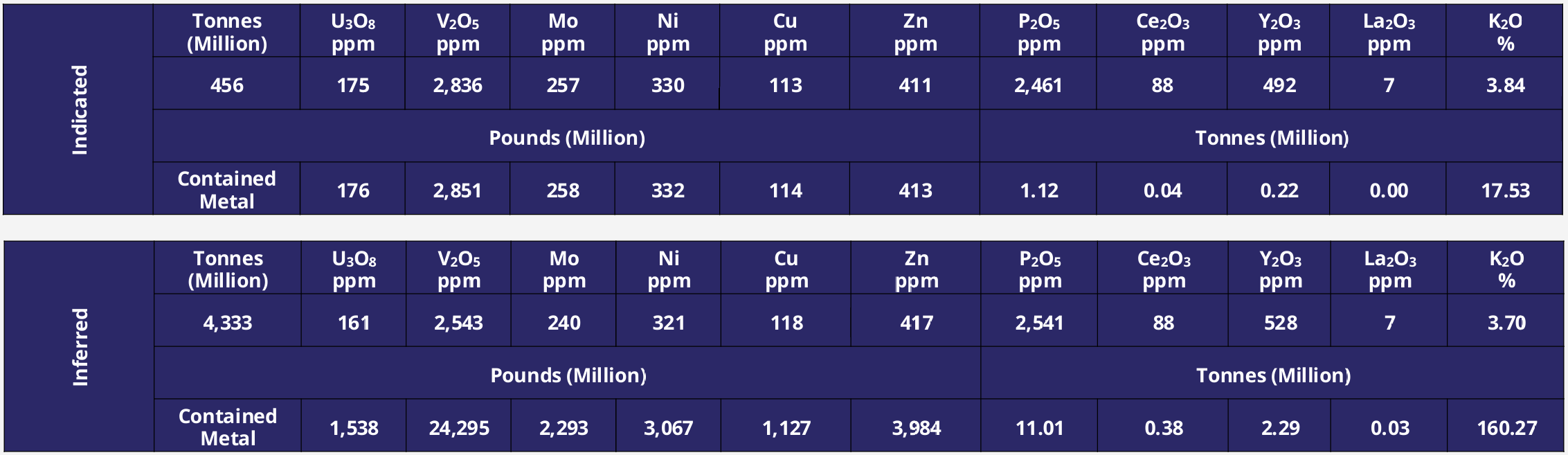

Al analizar la estimación de recursos minerales (MRE) histórica de 2025, las cifras de metal contenido son astronómicas. Para los modelos de valoración que utilizaré posteriormente, es crucial distinguir entre las categorías indicado (mayor certeza) e inferido.

Recurso indicado (la base sólida)

Con 456 millones de toneladas de roca, esta categoría ofrece la certeza necesaria para la solicitud y realización de estudios económicos preliminares (PEA):

Uranio (U₃O₈): 176 millones de libras.

Vanadio (V₂O₅): 2.851 millones de libras.

Molibdeno (Mo): 258 millones de libras.

Níquel (Ni): 332 millones de libras.

Zinc (Zn): 413 millones de libras.

Cobre (Cu): 114 millones de libras.

Recurso inferido (El potencial masivo)

Aquí es donde Viken se convierte en un activo de clase mundial. Con 4.333 millones de toneladas, la cantidad contenida crece exponencialmente:

Uranio (U₃O₈): 1.538 millones de libras. (Total global Viken: ~1.714M lbs).

Vanadio (V₂O₅): 24.295 millones de libras. (Total global Viken: ~27.146M lbs).

Molibdeno (Mo): 2.293 millones de libras.

Níquel (Ni): 3.067 millones de libras.

Zinc (Zn): 3.984 millones de libras.

Cobre (Cu): 1.127 millones de libras.

Aunque el mercado y este análisis se centrará principalmente en el uranio, Viken es una batería gigante. Con más de 27.000 millones de libras de V₂O₅, este activo podría alimentar el mercado emergente de baterías de flujo de vanadio (VRFB) para almacenamiento de energía renovable durante décadas y de manera constante.

Los datos para el modelo financiero

Para calcular el potencial margen o NPV, la MRE de 2025 nos proporciona los inputs de costes (OPEX) y precios base utilizados. Estos datos son fundamentales para entender la barrera de rentabilidad del proyecto y los costes asociados a la misma.

Costes operativos estimados (OPEX): Estos son los costes unitarios proyectados para extraer y procesar cada tonelada de roca:

Procesamiento: ~20,00 $/tonelada procesada. (Este es el mayor coste, típico en lixiviación).

G&A (Gastos Generales y Administrativos): ~2,00 $/tonelada procesada.

Por lo tanto el precio total de coste operativo por tonelada en el caso de querer explotarla y extraer los minerales sería de ~22,00 $/tonelada.

Precios de metales base utilizados (Base case): He calculado la estimación utilizando los siguientes precios de mercado (conservadores respecto a máximos históricos):

Uranio (U₃O₈): 72 $/lb

Vanadio (V₂O₅): 5 $/lb

Níquel (Ni): 8,50 $/lb

Cobre (Cu): 4,25 $/lb

Molibdeno (Mo): 17 $/lb

Zinc (Zn): 1,30 $/lb

Recuperaciones metalúrgicas asumidas: No todo el metal en el suelo se puede extraer. El modelo asume las siguientes tasas de recuperación:

Uranio y vanadio: 80%

Níquel y molibdeno: 70%

Zinc: 75%

Cobre: 50%

Teniendo estos datos, realizo el análisis del valor total teniendo en cuenta los datos estimados explotando y sin explotar la totalidad de la parte estimada, recordar que solo hablamos de la parte morada y roja del mapa, teniendo un potencial mayor, que veremos posteriormente.

Valor bruto de la zona indicada:

Uranio (U₃O₈): 72 $/lb x 176 Mlb = 12.672M $

Vanadio (V₂O₅): 5 $/lb x 2.851 Mlb = 14.255M $

Níquel (Ni): 8,50 $/lb x 332 Mlb = 2.822M $

Cobre (Cu): 4,25 $/lb x 114 Mlb = 485M $

Molibdeno (Mo): 17 $/lb x 258 Mlb = 4.386M $

Zinc (Zn): 1,30 $/lb x 413 Mlb = 537M $

Esto haría un valor bruto total del recurso indicado de 456 millones de toneladas sea aproximadamente de 35.157M $

Valor neto recuperable de la zona indicada:

Uranio (U₃O₈): 72 $/lb x 176 Mlb x 80% = 10.138M $

Vanadio (V₂O₅): 5 $/lb x 2.851 Mlb x 80% = 11.404M $

Níquel (Ni): 8,50 $/lb x 332 Mlb x 70% = 1.975M $

Cobre (Cu): 4,25 $/lb x 114 Mlb x 50% = 243M $

Molibdeno (Mo): 17 $/lb x 258 Mlb x 70% = 3.070M $

Zinc (Zn): 1,30 $/lb x 413 Mlb x 75% = 403M $

Esto haría un valor neto total del recurso indicado de 456 millones de toneladas sea aproximadamente de 27.233M $ que restandole el valor de los costes operativos 10.032M $ quedaría en un neto después de costes operativos de 17.201M $.

Valor bruto de la zona inferida:

Uranio (U₃O₈): 72$ / lb x 1.538 Mlb = 110.736M $

Vanadio (V₂O₅): 5$ / lb x 24.295 Mlb = 121.475M $

Níquel (Ni): 8,50$ / lb x 3.067 Mlb = 26.069M $

Cobre (Cu): 4,25$ / lb x 1.127 Mlb = 4.790M $

Molibdeno (Mo): 17$ / lb x 2.293 Mlb = 38.981M $

Zinc (Zn): 1,30$ / lb x 3.984 Mlb = 5.179M $

Esto haría un valor bruto total del recurso indicado de 456 millones de toneladas sea aproximadamente de 307.230M $

Valor neto recuperable de la zona inferida:

Uranio (U₃O₈): 72$ / lb x 1.538 Mlb x 80% = 88.589M $

Vanadio (V₂O₅): 5$ / 24.295 Mlb x 80% = 97.180M $

Níquel (Ni): 8,50$ / lb x 3.067 Mlb x 70% = 18.248M $

Cobre (Cu): 4,25$ / lb x 1.127 Mlb x 50% = 2.395M $

Molibdeno (Mo): 17$ / lb x 2.293 Mlb x 70%= 27.287M $

Zinc (Zn): 1,30$ / lb x 3.984 Mlb x 75% = 3.884M $

Esto haría un valor neto total del recurso indicado de 4.333 millones de toneladas sea aproximadamente de 237.583M $ que restándole el valor de los costes operativos 95.326M $ quedaría en un neto después de costes operativos de 142.257M $.

Valor bruto total:

Recurso indicado + recurso inferido: 35.157M $ + 307.230M $ = 342.387M $

Valor neto total recuperable:

Recurso indicado + recurso inferido: 27.233M $ + 237.583M $ = 264.816M $

Valor neto total:

Recurso indicado + recurso inferido: 17.201M $ + 142.257M $ = 159.458M $

Por lo tanto usando como denominador el número total de acciones diluidas 191.364.099 para averiguar el valor intrínseco de la acción, teniendo en cuenta el valor total, y asumiendo cambio de 1,00 $ = 1,40 C$

Valor bruto total por acción:

342.387.000.000 $ / 191.364.099 acciones = 1.790,22 $/acción

Valor neto total recuperable por acción:

264.816.000.000 $ / 191.364.099 acciones = 1.383,84 $/acción

Valor neto total por acción:

159.458.000.000 $ / 191.364.099 acciones = 833 $/acción

Estos datos son matemáticamente correctos, pero irreales, ya que tendríamos que tener en cuenta el múltiplo ajustado por riesgo (EV/lb), por algo muy simple: Riesgo, tiempo y dinero.

Para procesar miles de millones de toneladas de roca y obtener 159.458M $ en flujo de caja, District Metals tendría que invertir miles de millones de dólares (CAPEX) en plantas, infraestructura, equipos de minería y permisos durante muchos años.

Los analistas mineros restan este CAPEX del flujo de caja futuro para obtener el valor actual neto (NAV).

El valor de 159.458M $ se generaría a lo largo de 20-30 años, asumiendo que la mina esté operativa todo ese tiempo.

Un dólar que se recibe dentro de 20 años vale mucho menos que un dólar que se recibe hoy, el mercado utiliza una tasa de descuento (NPV) (típicamente entre 8% y 10%) para traer esos flujos de caja futuros a su valor presente.

Este descuento reduce drásticamente el valor de un proyecto de largo plazo y es común que el NPV final sea solo una pequeña fracción del valor total del flujo de caja bruto.

El factor comparación (EV/lb) se usa porque el mercado prefiere basar la valoración de las empresas junior (que no tienen aún una mina construida) en lo que valen sus pares para evitar la especulación excesiva.

Recordar que District Metals no es una empresa de explotación minera, sino de exploración, su objetivo es evaluar propiedades y venderlas al mejor postor.

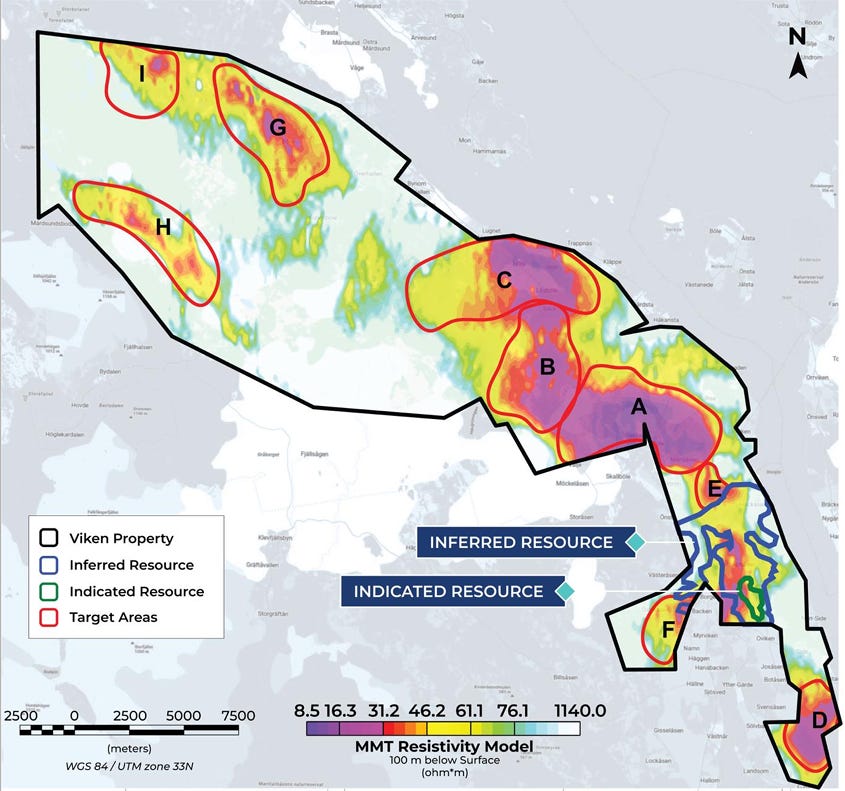

Apenas hemos arañado la superficie

Si los números anteriores, que ya posicionan a Viken como el mayor depósito de uranio no desarrollado del mundo, me parecen grandes, los estudios geofísicos recientes sugieren que podrían ser solo el comienzo de algo mucho más grande.

En mayo-junio de 2025, un estudio aerotransportado MobileMT identificó 9 nuevas áreas objetivo fuera del depósito actual.

Lo increíble es que tres de esos objetivos (A, B y C) muestran firmas de conductividad más fuertes y grandes que las del propio depósito estudiado de Viken, solo tenéis que comparar las zonas A, B y C con la zona verde (indicada) y la zona azul (inferida), estas dos zonas podrían ser calderilla en comparación con las zonas halladas en el estudio.

Esto implica una posibilidad real de multiplicar los recursos existentes, convirtiendo a Jämtland en uno de los distritos mineros más importantes de Europa y del mundo.

Valoración de los precedentes

La mejor forma de valorar un activo Tier 1 en desarrollo es observar las transacciones de activos similares realizadas por los mayores productores del mundo. Aunque Viken se encuentra en Europa, sus comparables directos en términos de volumen de recursos se han movido históricamente en África.

Las adquisiciones hablan por sí mismas

Los depósitos de uranio a gran escala son escasos, y cuando están disponibles, las empresas de energía o las corporaciones estatales los adquieren a un alto precio, independientemente de que se trate de depósitos de baja ley o de alto volumen.

Aquí hay dos ejemplos clave que establecen un precedente de valoración para Viken:

Trekkoppje (2007): 58.2 millones de libras de U₃O₈ por un valor de 2.500M $ lo que quiere decir que se vendió a un precio de 43,00 $/lb

Husab (2012): 322 millones de libras de U₃O₈ por un valor de 2.200M AU$ lo que quiere decir que se vendió a un precio de 6,80 $/lb

Implicaciones directas para Viken

Precio vs. Cantidad: Los depósitos de uranio de gran volumen exigen una prima. La adquisición de Husab (por CGNPC, China) en 2012 demuestra que un recurso de alto volumen (322 M lbs) a bajo grado (480 ppm, similar a Viken) es un objetivo estratégico con un precio de etiqueta de miles de millones de dólares.

El factor geopolítico: La adquisición de Trekkoppje por AREVA (actual Orano) a US$2.5 mil millones en 2007 (implícitamente a 43 $/lb) ocurrió en un pico de ciclo, pero subraya que el valor de un activo se dispara cuando una potencia global necesita asegurar el suministro.

Viken en contexto: Con 1.714 millones de libras de U₃O₈ (totalmente diluido), Viken es de 5 a 30 veces más grande que los recursos de las adquisiciones históricas que movieron miles de millones. El valor actual de District Metals, que implica una valoración de solo 0.08 $/lb, no tiene precedentes históricos en el mercado de fusiones y adquisiciones de uranio.

Estos precedentes sugieren que los depósitos de uranio de gran escala son valiosos activos geoestratégicos, con valoraciones que se miden en miles de millones de dólares. El precio actual de DMX refleja un riesgo político que ya ha sido eliminado por Suecia.

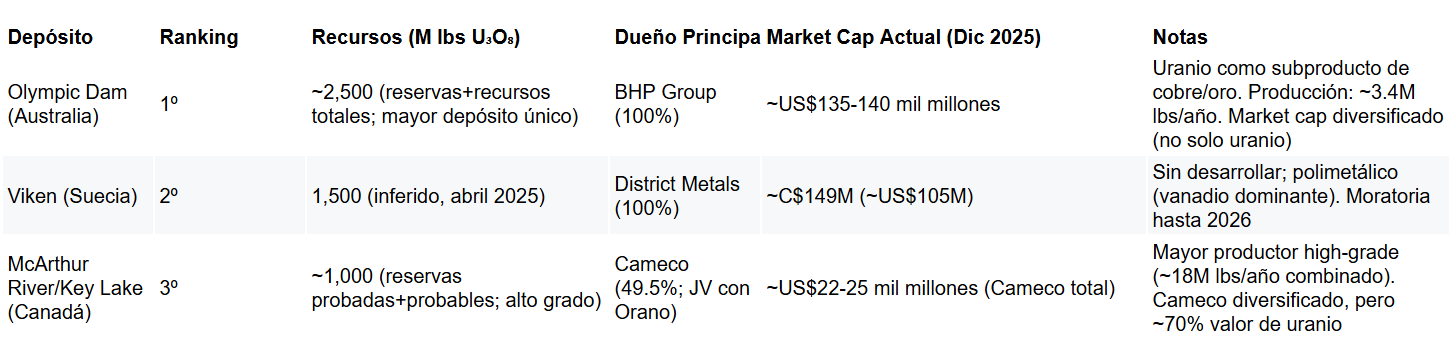

Comparativa de gigantes: Viken en el ranking mundial

El valor de Viken reside en su magnitud, que lo sitúa entre los depósitos de uranio individuales más grandes del mundo, basándose en los recursos totales identificados (RAR + Inferidos) por libras de U₃O₈ son:

Razones del descuento

El descuento es masivo, pero comprensible por cuatro factores principales que están siendo mitigados:

Estatus: Está sin desarrollar (Junior vs. Productor).

Grado: Es un depósito de muy alto volumen, pero baja ley (161 ppm) que requiere minería a gran escala.

Riesgo Político: La moratoria, ahora levantada.

Polimetálico: La complejidad del procesamiento (el valor del vanadio es ~70% del valor in-situ, pero añade complejidad metalúrgica).

La asimetría del mercado y el upside matemático

Si el análisis de inversión se basa en la geología de Viken y el cambio regulatorio sueco, el valor de mercado actual es el principal catalizador. El mercado está valorando a District Metals con un descuento que no solo ignora la inminente reactivación del uranio, sino que desprecia la propia historia del activo.

Para todos los cálculos, utilizaré un denominador conservador: 191.364.099 millones de acciones (totalmente diluidas), asumiendo la conversión total de warrants y opciones.

Continental Precious Minerals (CPM)

La forma más sencilla de establecer el valor base de Viken es mirar hacia atrás y ver su historico. El depósito de Viken fue el activo insignia de Continental Precious Minerals Inc. (CPM) desde 2010 hasta 2017. Durante ese período, el uranio estaba permitido en Suecia, y CPM completó estudios clave como la MRE de 2010 y la PEA de 2014, demostrando el potencial polimetálico del activo.

Market Cap histórico máximo: CPM alcanzó una capitalización de mercado máxima de aproximadamente 300M C$ en el pico del ciclo de uranio de 2011-2014, impulsada por los precios del uranio y el entusiasmo por Viken.

Ajuste por inflación (a 2025): Utilizando una estimación conservadora del 40% de inflación acumulada desde 2014, el valor equivalente de esa capitalización es de 420M C$.

La incongruencia: Hoy, District Metals posee el 100% de Viken (con la moratoria levantada a partir de 2026), en un entorno de precios de uranio superiores y demanda nuclear creciente. Sin embargo, cotiza a una fracción de ese valor.

Valor implícito basado en el histórico ajustado a la inflación:

420.000.000 C$ (Market Cap ajustado) / 191.364.099 acciones = 2,19 C$ / acción

Esto representa el valor suelo (o floor) que el mercado ya ha asignado a este activo una vez, por lo tanto debería ser el precio base contando únicamente con Viken, un potencial upside de 128,12% a día de hoy (cierre a 0,96 C$).

¿Por qué usar el valor de empresa (EV)?

En el sector minero de exploración y desarrollo (junior), la valoración más común es el valor de empresa (EV) dividido por la cantidad de recurso contenido (EV/lb).

El valor de empresa (EV), a diferencia de la capitalización de mercado (Market Cap), es una métrica superior para este análisis porque:

Neutraliza la deuda: EV es la capitalización de mercado más la deuda menos el efectivo, ofreciendo una imagen más precisa del valor operativo subyacente del activo, sin la distorsión de la estructura de capital a corto plazo.

Compara proyectos (No solo acciones): Permite comparar directamente el valor asignado por el mercado a los activos (in situ) de empresas que están en etapas similares de exploración/desarrollo, independientemente de si tienen mucha o poca deuda y/o efectivo.

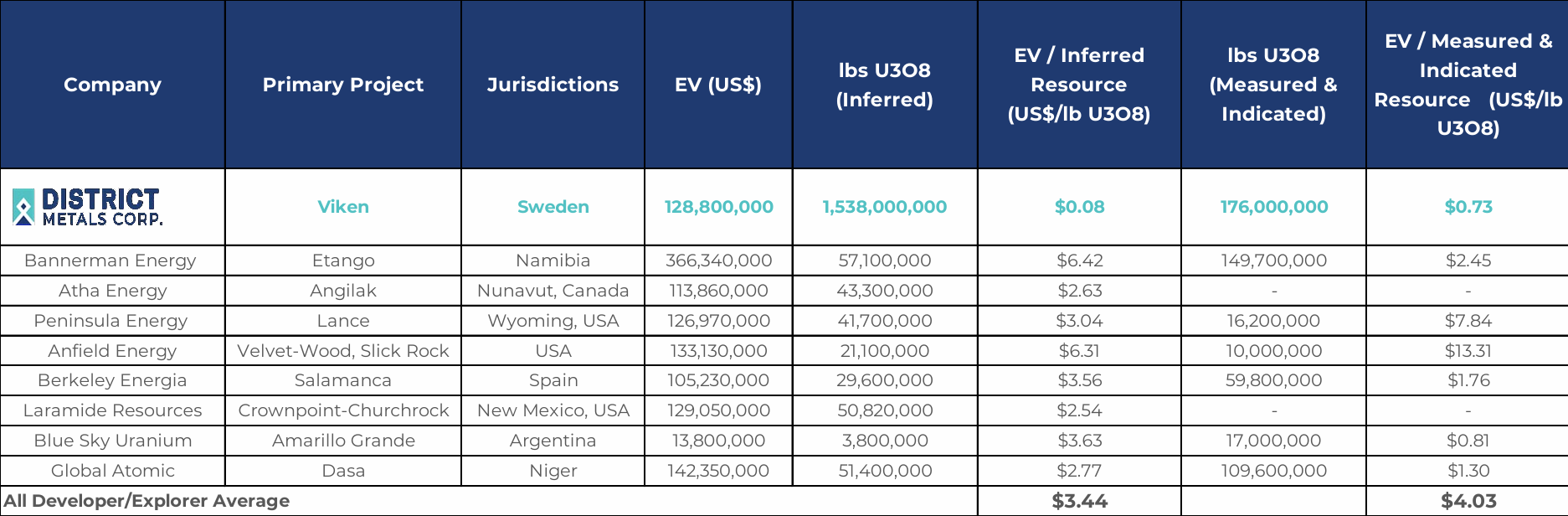

Análisis EV/lb de recursos de uranio

La siguiente tabla compara District Metals con sus pares globales de exploración, utilizando el EV dividido por la cantidad de recurso Inferido (el grueso del recurso de Viken) y por el recurso Indicado/Medido (la base más segura).

El cálculo de la paridad de valoración

El análisis de pares revela una disparidad monumental: El market cap de District Metals implica un valor de solo 0,08 $/lb del recurso Inferido, mientras que la media de la industria para sus competidores es de 3,44 $/lb.

Si District Metals solo se valorase a la media de la industria de 3,44 $/lb (por su recurso inferido de 1.538 millones de libras U₃O₈), el valor de su recurso sería:

Valor del recurso inferido: 1.538.000.000 lbs x 3,44 $/lb = 5.291M $

Si District Metals solo se valorase a la media de la industria de 4,03 $/lb (por su recurso indicado de 176 millones de libras U₃O₈), el valor de su recurso sería:

Valor del recurso indicado: 176.000.000 lbs x 4,03 $/lb = 605M $

Cálculo del precio objetivo / acción

Asumiendo que District Metals no tiene una deuda significativa y que el 100% de su valor proviene de Viken, podemos usar el EV como el nuevo Market Cap objetivo. Utilizando las 191.364.099 millones de acciones totalmente diluidas y una tasa de cambio de 1,00 $ = 1,4 C$:

Para el recurso inferido:

Market Cap objetivo inferido: 5.291M $ x 1,40 C$ = 7.407M C$

Precio por acción: 7.407.000.000 / 191.364.099 = 38,71 C$ / acción

Para el recurso indicado:

Market Cap objetivo inferido: 605M $ x 1,40 C$ = 847M C$

Precio por acción: 847.000.000 / 191.364.099 = 4,43 C$ / acción

Si el mercado eliminara el descuento sueco y valorase Viken al mismo múltiplo que la media de sus pares exploradores, el precio de la acción superaría los 38,00 C$ para el recurso inferido y contando con el recurso indicado al mismo múltiplo que la media de sus pares exploradores, el precio de la acción superaría los 4,00 C$. Esto da a entender la magnitud de la subvaloración actual y el potencial de revalorización una vez que la PEA y la reactivación política de 2026 sean asimiladas por el mercado.

Para modelar el upside, debemos proyectar un múltiplo más realista para el futuro de DMX (post-PEA y post-moratoria).

Escenario conservador

Si aplicamos un múltiplo muy conservador de 0,50 $ por libra de uranio (un descuento del 70-80% sobre los pares de uranio en desarrollo) a los 1.714 millones de libras de uranio de Viken, obtenemos:

Valor del recurso uranio: 1.714 Mlbs x 0,50 $/lb = ~1.200M C$

Precio Objetivo (Solo Uranio): 1.200.000.000 / 191.364.099 = 6,27 C$ / acción

Escenario alcista

Si aplicamos un múltiplo alcista que sigue siendo conservador de 1,00 $ por libra de uranio (un descuento del 35-40% sobre los pares de uranio en desarrollo) a los 1.714 millones de libras de uranio de Viken, obtenemos:

Valor del recurso uranio: 1.714 Mlbs x 1,00 $/lb = ~2.400M C$

Precio Objetivo (Solo Uranio): 2.400.000.000 / 191.364.099 = 12,54 C$ / acción

El valor del vanadio

El valor más importante, y a menudo ignorado por el mercado de uranio y de los que ponen su mirada en Viken, es el vanadio (27.000 millones de libras). El valor del uranio de Viken es el call sobre la energía nuclear; el vanadio es el call sobre el almacenamiento de energía.

Asignando un valor de rescate (o scrap value) a la libra de vanadio y otros metales, y sumándolo al valor base de uranio, el valor actual neto (NAV) implícito del proyecto se movería a un rango de 750M $ a 1.500M $ para 2026 (post-PEA).

Market Cap esperado (Post-Moratoria/PEA 2026): 1.000M $ a 2.000M C$.

Precio objetivo por acción esperado: 1.500.000.000 C$ / 191.364.099 = 7,84 C$ / acción

El descuento irracional

El market cap actual subestima drásticamente el potencial de Viken. La acción está cotizando como si la moratoria todavía estuviera vigente o como si los metales críticos no fueran necesarios.

Con el levantamiento de la prohibición a partir de 2026 y una MRE que respalda la escala global y el valor del activo, el precio de la acción tiene un upside de 3 a 5 veces solo con alcanzar el valor histórico ajustado y los múltiplos de pares conservadores, posicionando a District Metals como el actor clave en el renacimiento nuclear y de metales energéticos de Europa.

Más allá de Viken

Si bien Viken es el motor de valoración de District Metals, la empresa posee una cartera de cuatro propiedades polimetálicas en etapa avanzada en Suecia, que ofrecen potencial de crecimiento con un coste de adquisición muy bajo. Estos proyectos son el “free call option” que el mercado asigna actualmente un valor cercano a cero.

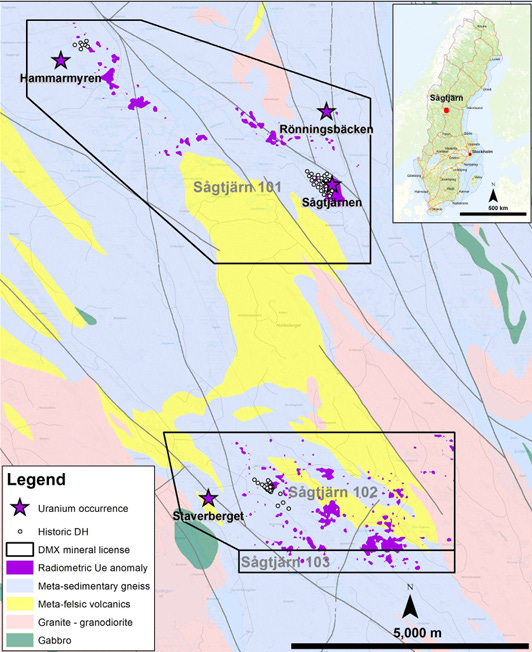

Sätgärn

Sätgärn es un depósito de uranio satélite que complementa el análisis de Viken.

Recurso histórico: Contiene un recurso mineral inferido histórico de 1.137.585 libras de uranio (U₃O₈)

Potencial de alto grado: El depósito permanece abierto en todas direcciones, y las perforaciones históricas muestran intervalos de alto grado.

Hole SGT-77-007: 8,70 m at 0,13% U₃O₈ desde 60,30 hasta 69,00 m.

Hole SGT-77-011: 7,00 m at 0,18% U₃O₈ desde 86,00 hasta 93,00 m.

Hole SGT-79-011: 5,20 m at 0,13% U₃O₈ desde 132,60 hasta 137,80 m.

Hole SGT-80-001: 4,60 m at 0,13% U₃O₈ desde 146,50 hasta 151,10 m

Sätgärn nunca ha tenido una exploración moderna sistemática.

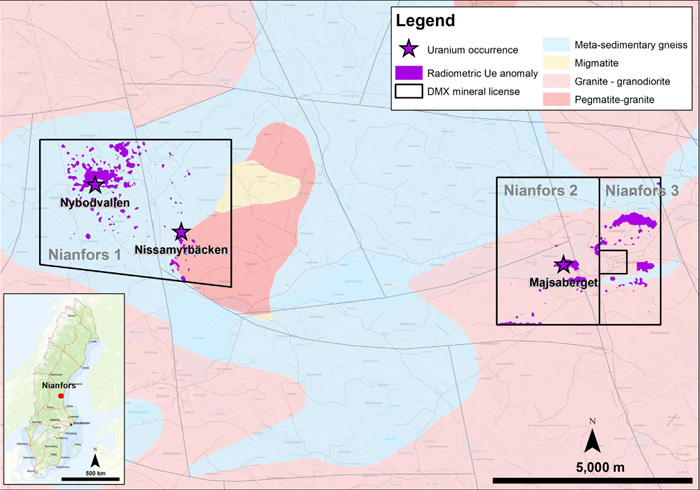

Nianfors

Nianfors es un activo polimetálico con enfoque en metales críticos y de tierras raras (REE).

Ocurrencia de uranio-itrio-molibdeno: El yacimiento Majsaberget dentro de Nianfors consiste en cantos rodados mineralizados con ocurrencias de uranio-itrio-molibdeno.

Mineralización clave: Los cantos rodados mineralizados de Majsaberget reportaron un promedio ponderado de 0,16% U₃O₈ and 0,08% Y.

Reportes históricos de 1982 indicaron rangos de mineralización de 0,01 hasta 1,40% U₃O₈, 0,08 hasta 0,69% Y, 0,05 hasta 0,22% Mo, y 0,02 hasta 0,31% Th.

Recurso Histórico Estimado: Históricamente, se estimó que Majsaberget contenía hasta 12.998.896 libras de U₃O₈.

Potencial: La propiedad Nianfors nunca ha tenido exploración moderna sistemática. Esto lo convierte en un objetivo de alta recompensa para metales críticos, más allá del uranio.

Mapa de la propiedad Nianfors

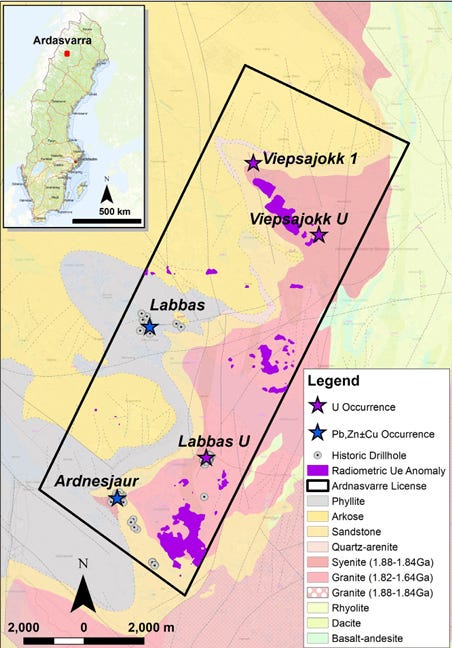

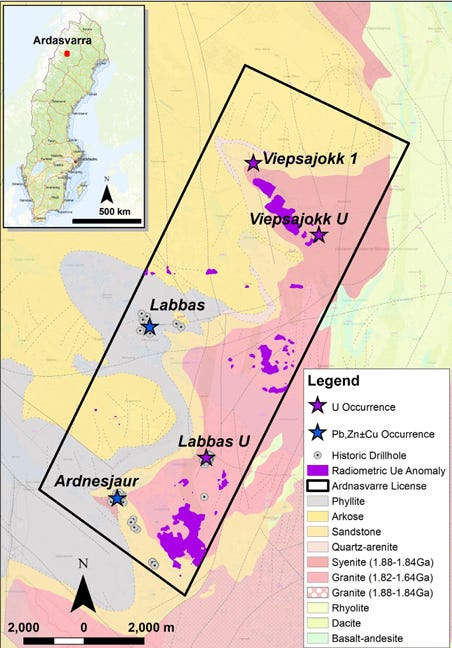

Ardnasvarre

Ardnasvarre es una propiedad de exploración en una fase temprana, pero con indicios prometedores.

Contexto Geológico: Abarca una discordancia entre rocas basamentales de Svecofennian y rocas sedimentarias Caledonianas. Contiene objetivos de uranio intrusivo y relacionado con REE.

Mineralización Clave: Contiene la zona uranífera de Labbas, donde la perforación histórica resultó en un recurso inferido de 86.478 toneladas a un grado promedio de 0,12% U₃O₈ (conteniendo 228.780 libras de U₃O₈.

Estado: Ardnasvarre nunca ha tenido una exploración moderna sistemática y el recurso histórico permanece abierto en todas direcciones.

Mapa de la propiedad Ardnasvarre

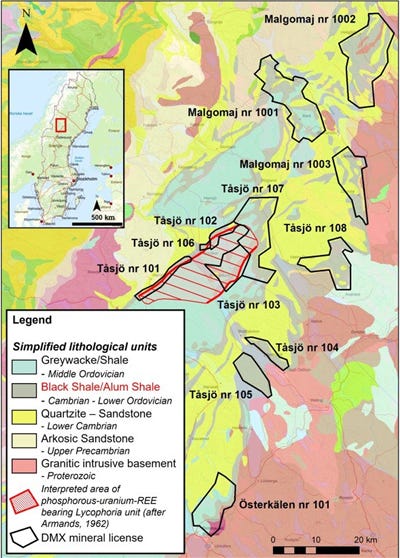

Tåsjö

El área de Tåsjö es fundamental porque alberga algunas de las capas de Pizarra Alumínica (Alum Shale) más gruesas de Suecia, que pueden alcanzar hasta 400 metros de espesor debido al plegamiento y el cabalgamiento. Esta es la misma unidad geológica que aloja el depósito Viken, proporcionando un entorno geológico similar y conocido.

Recurso Histórico Estimado: Históricamente, se estimó que el Campo Tåsjö contenía 75 a 150 millones de toneladas de mineralización con potencial de:

Uranio (U₃O₈): Grados del 0,03% al 0,07%.

Tierras Raras (REE): 0,11% al 0,24%.

Fosfato (P₂O₅): 3,75% al 7,50%.

Mineralización Confirmada: Una licencia minera histórica en Tåsjö (nr 104) contiene registros de perforación de U₃O₈ desde la superficie hasta el fondo del pozo a 258,30 metros.

Mapa de las propiedades de Alum Shale (Tåsjö)

Implicación para el análisis de inversión

La posesión de las propiedades Tåsjö confirma que District Metals controla una reserva estratégica de la formación de pizarra alumínica.

Diversificación: Si la atención del mercado se aleja temporalmente del uranio, el recurso de Tåsjö proporciona exposición a otros metales de energía crítica (tierras raras y fosfato), esenciales para la producción de baterías y fertilizantes.

Escala regional: Esto posiciona a DMX para consolidar el control regional de la mineralización de pizarra alumínica, que es clave para la estrategia de Suecia de asegurar el suministro de minerales críticos.

Cálculo total del uranio estimado

Para obtener el potencial total de uranio que controla District Metals, consolidamos las libras contenidas de sus tres propiedades de uranio conocidas: Viken, Sätgärn y Ardnasvarre.

Total de uranio estimado: District Metals controla un inventario total estimado de 1.715 miles de millones de libras de U₃O₈ en sus propiedades.

Viken (Inferido + indicado): 1,714,000,000 libras.

Sätgärn (Histórico inferido): 1,137,585 libras.

Ardnasvarre (Histórico inferido): 228,780 libras.

Utilizamos un denominador de 191.364.099 millones de acciones totalmente diluidas para los cálculos por acción.

Ajustaremos el valor del recurso total con un factor de valoración ajustado por riesgo (EV/lb) para cada escenario, usando un tipo de cambio conservador de 1,00 $ = 1,40 C$.

Escenario bajista (U₃O₈ a $50/lb)

Este escenario asume que el mercado castiga el proyecto al asignarle un multiplicador muy bajo de 0,25 $/lb.

Valor total del recurso en $: 1.715M lbs x 0,25 $/lb = 428,8M $

Market Cap objetivo en C$: 428,8M $ x 1,40 C$$ = 600,3M C$

Precio objetivo : 3,14 C$/acción

Caso conservador (U₃O₈ a $75/lb)

Este escenario aplica un multiplicador de valoración de 0,50 $/lb, un valor que aún está muy descontado respecto a los pares, pero que refleja el potencial de ejecución.

Valor Total del Recurso (USD): 1.715M lbs x 0,50 $/lb = 857,7M $

Market Cap Objetivo (CAD): 857,7M $ x 1,40 C$/$ = 1.200,8M C$

Precio Objetivo / Acción (C$): 6,28 C$/acción

Escenario alcista (U₃O₈ a a $100/lb)

Este escenario aplica un multiplicador de 0,75 $/lb, reflejando un entorno de precios de uranio de tres dígitos y la reducción del riesgo político.

Valor total del recurso: 1.715M lbs x 0,75 $/lb = 1.286,5M $

Market Cap objetivo: 1.286,5M $ x 1,40 C$/$ = 1.801,1M C$

Precio objetivo / acción: 9,41 C$/acción

Resumen de la valoración final

Recordar que todos los cálculos los he realizado sobre la dilución total de las acciones, si se dieran los casos calculados anteriormente en el estado actual accionaral de la empresa, serían valores más altos ya que el denominador por acción es menor. El potencial de revalorización es significativo bajo cualquier escenario, lo que demuestra la asimetría riesgo/recompensa de la inversión:

Valoración actual de District Metals Corp

Tras empezar el año en 0,20 C$ y alcanzar un máximo de 1,62 C$ el día de la votación del levantamiento de la ley, ha caído hasta 0,85 C$ recientemente, ha parecido ser un suelo ya que ha rebotado hasta 0,99 C$ y lleva dos días cerrando en positivo, tras 1 mes de bajada.

Repasando los escenarios que hemos visto, quedarían los siguientes precios por acción, en dólares canadienses.

Escenario histórico:

CPM ajustado 2025: 2,19 C$

Escenario ajustado a pares:

Caso inferido: 38,71 C$

Caso indicado: 4,43 C$

Escenario NAV

1.500M C$: 7,84 C$

Escenario EV/lb ajustado:

Caso 0,50 $/lb: 6,27 C$

Caso 1,00 $/lb: 12,54 C$

Escenario uranio ajustado:

Bajista: 3,14 C$

Caso Base: 6,28 C$

Alcista: 9,41 C$

El rango de valoración de 2,19 C$ a 12,54C$ por acción confirma que la acción está profundamente infravalorada a los precios actuales del mercado.

Análisis geofísico de propiedades (MobileMT)

La geofísica MobileMT se realizó en varias propiedades de pizarra alumínica (Alum Shale) para probar si la firma conductiva del Depósito Viken se extiende regionalmente, lo que validaría el inmenso potencial de uranio y metales energéticos de toda la cartera de District Metals.

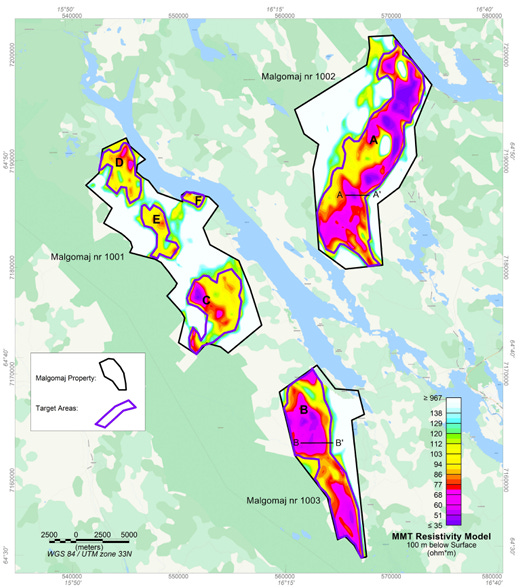

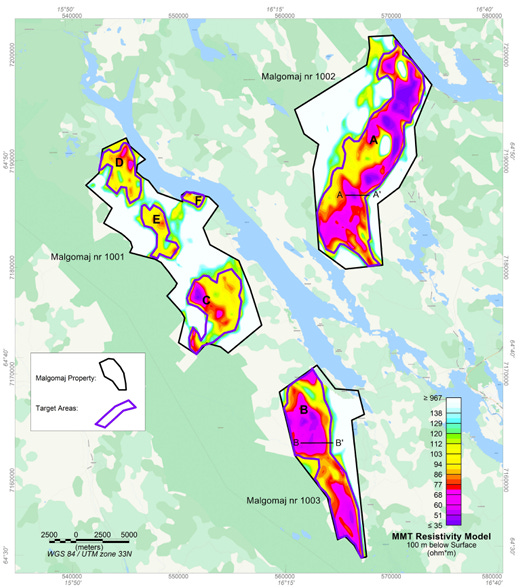

Malgomaj MobileMT

El estudio en Malgomaj confirmó una anomalía masiva que es clave para el análisis regional:

Resultado clave: Se identificó una anomalía de baja resistividad (altamente conductiva) que se interpreta como Pizarra Alumínica (Alum Shale).

Escala: El Objetivo A es una anomalía de 20.4 km de largo por hasta 5.4 km de ancho.

Implicación: La enorme escala de la anomalía sugiere la presencia de cuerpos gruesos y extendidos de la misma formación geológica que alberga el Depósito Viken. La conductividad indica la probable presencia de sulfuros y grafito, los mismos indicadores de la mineralización de uranio y vanadio en Viken.

Mapa del estudio MobileMT en la propiedad Malgomaj

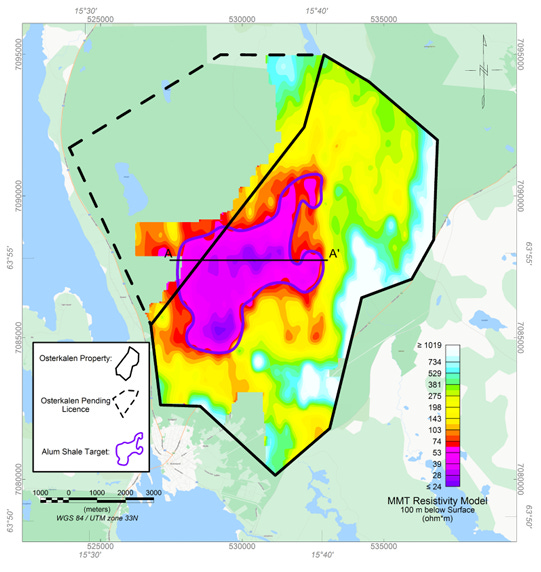

Österkålen MobileMT

Österkålen, ubicada cerca de la zona de Tåsjö, también reveló una firma conductiva de gran tamaño:

Resultado Clave: El estudio delineó una anomalía de baja resistividad que se interpreta como Pizarra Alumínica (Alum Shale).

Escala: La anomalía es de 8 km de largo por hasta 3.5 km de ancho.

Implicación: Al igual que en Malgomaj, este resultado confirma la existencia de una gran extensión de la roca huésped clave en la propiedad. Österkålen se encuentra dentro del área de Tåsjö, un campo que históricamente se estimó que contenía millones de toneladas de mineralización con potencial de uranio, Tierras Raras (REE) y fosfato.

Mapa del estudio MobileT en la propiedad Österkålen

Conclusión geofísica

Los resultados de MobileMT en Malgomaj y Österkålen demuestran que el control de District Metals sobre las propiedades de pizarra alumínica es estratégico. El éxito en la cartografía de la formación de roca clave mitiga el riesgo de exploración y subraya que el potencial de la cartera de District Metals se extiende a una escala regional en Suecia, proporcionando objetivos de perforación listos para el desarrollo una vez que el panorama regulatorio se aclare.

Hoja de ruta 2026

Tras la eliminación de la moratoria del uranio en Suecia (efectiva en noviembre de 2025), el foco de District Metals cambia de la política a la ejecución técnica y la validación económica. El año 2026 se perfila como el más activo en la historia reciente de la empresa.

Catalizador político-regulatorio

El hito más importante será la completa implementación de la nueva Ley de Minerales y el desarrollo de un marco regulatorio claro.

Levantamiento formal de la prohibición: Si bien la moratoria fue levantada en 2025, la total claridad y la simplificación de los procesos de permisos es esencial.

Decisiones locales: La dirección de District Metals se centrará en obtener el apoyo de la comunidad y la aprobación preliminar de los municipios, que sigue siendo el riesgo local principal. Un anuncio positivo sobre la aceptación local del proyecto Viken sería un catalizador masivo e inmediato para el precio de la acción.

Hitos económicos

El foco técnico se centrará en transformar el recurso de Viken en un activo económicamente viable.

Estudio Económico Preliminar (PEA) Actualizado: El hito financiero más importante será la publicación de una PEA actualizada para Viken. Esta PEA deberá incorporar:

La economía polimetálica de los múltiples subproductos (Vanadio, Molibdeno, etc.).

Una solución metalúrgica de bajo coste (ej. bio-heap leaching) para la pizarra alumínica.

Resultados Metalúrgicos: El mercado estará atento a cualquier anuncio que confirme la alta tasa de recuperación (más del 80%) de uranio U₃O₈ y vanadio (V₂O₅) mediante procesos ambientalmente responsables.

Hitos de exploración y crecimiento

El trabajo de MobileMT ya ha delineado múltiples objetivos de perforación listos.

Inicio de la perforación: El catalizador más tangible será el anuncio de un programa de perforación en los nueve objetivos de alta prioridad identificados fuera del depósito Viken. La perforación de los objetivos A, B y C, que mostraron firmas conductivas más fuertes que Viken, podría confirmar la existencia de depósitos satélite de clase mundial.

Exploración de metales críticos: Se espera que la empresa utilice los datos de MobileMT para definir objetivos de perforación en las propiedades satélite de pizarra alumínica (Malgomaj, Österkålen y Tåsjö), buscando confirmar la presencia de Tierras Raras (REE) y Molibdeno a escala, diversificando el análisis.

Habrá que esperar una transición de las noticias políticas a los resultados de perforación y los números de la PEA en la segunda mitad de 2026. Estos hitos son los que tienen el mayor potencial para cerrar la brecha de valoración de la acción.

Riesgos

Aunque el catalizador político es poderoso, ninguna inversión en el sector de la minería es inmune a los riesgos. Para District Metals, los riesgos se centran menos en si el mineral está allí y más en la ejecución operativa y la aceptación social.

Riesgos regulatorios y de permisos

Riesgo: El principal riesgo restante es el veto municipal. Aunque el gobierno sueco levantó la prohibición nacional del uranio (efectiva en 2026), los municipios conservan un poder significativo bajo la Ley de Minerales para bloquear las concesiones mineras basándose en el impacto ambiental o el conflicto con intereses locales.

Contexto Viken: La alta sensibilidad sobre la pizarra alumínica (alum shale), propensa a la lixiviación ácida, requiere una solución metalúrgica innovadora (como el bioheap leaching) que debe convencer a las autoridades locales.

Factor Mitigante: La propia ley de noviembre de 2024 y las propuestas de reforma para 2026 tienen como objetivo reducir el poder de veto local para proyectos de minerales críticos. Al pasar el uranio a ser un mineral de concesión así como al ser un sub-producto del vanadio, el gobierno podría dar luz verde a Viken usando el interés nacional, lo que anularía cualquier veto local. Además, la estrategia de District de enfocarse en un proceso innovador y potencialmente en una escala de minería reducida (como se plantea en la PEA planificada) es un intento directo de mitigar la oposición local.

Riesgos de ejecución y OPEX

Aunque Viken no va a ser explotado por District Metals, sino que pretenden evaluarlo y venderlo, es un factor a tener en cuenta a la hora de realizar una venta. Al ser el mayor depósito de uranio no desarrollado del mundo y estar en Europa, en mi opinión la venta futura no será a una empresa privada, sino pública europea, en mi opinión personal, creo que Orano, estará bien posicionada para ello, Europa no puede dejar que la clave para la independencia energética dependan de terceros ajenos a la UE.

Riesgo: Viken es un depósito de muy alto volumen, pero baja ley (aproximadamente 161 ppm de U₃O₈). Esto significa que la economía del proyecto es muy sensible a los costes operativos (OPEX). Si la eficiencia del proceso de biolixiviación (bioheap leaching) no cumple con las expectativas o si los costes de capital (CAPEX) se disparan, el valor actual neto (NAV) del proyecto podría reducirse drásticamente.

Factor Mitigante: El factor polimetálico. Los gastos operativos de extracción se reparten entre múltiples productos (uranio, vanadio, molibdeno, etc.). La producción de múltiples flujos de ingresos simultáneamente actúa como un colchón económico contra el bajo grado del uranio.

Riesgo de precios

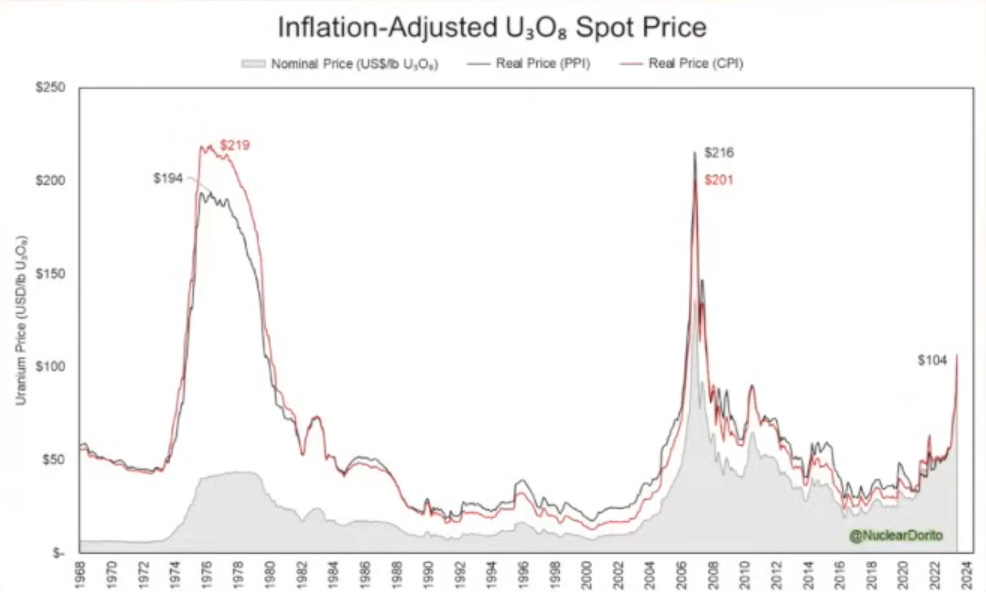

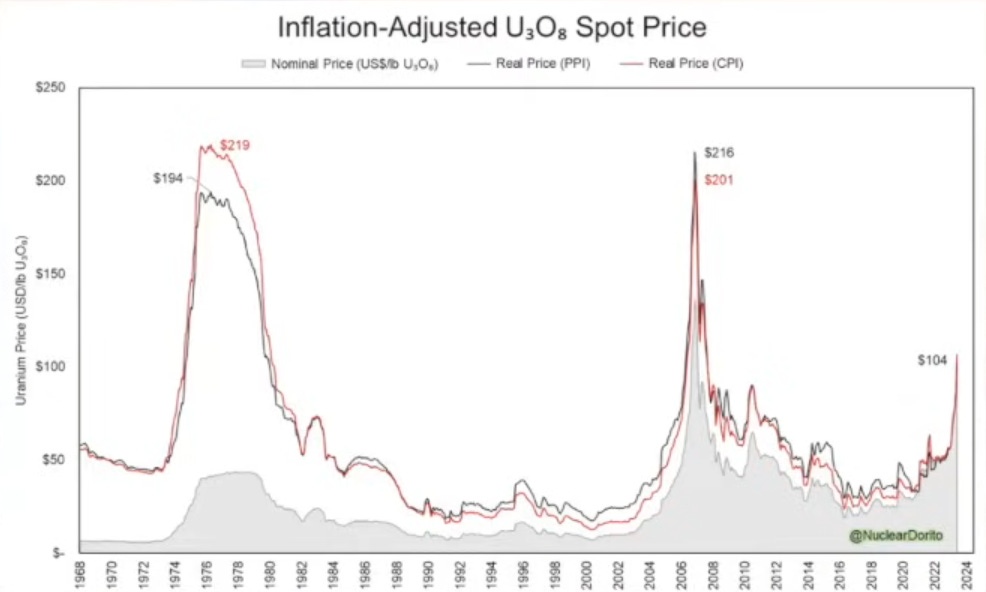

Riesgo: Una caída sostenida en el precio del uranio (< 50 $/lb) podría poner en riesgo la rentabilidad del proyecto. El sector del uranio es notoriamente volátil, aunque la demanda real es creciente así como la escasez del mismo, por lo que no sería raro verla entre 100 $/lb y 200 $/lb del 2026 al 2030.

Gráfica del precio del uranio ajustado a inflación Factor mitigante:

Fundamentales: El valor alcista del uranio está respaldado por la demanda de pequeños reactores modulares (SMR) para alimentar la creciente necesidad energética de la inteligencia artificial (IA) y los centros de datos.

Seguridad de suministro: El veto o las sanciones a las importaciones de combustible nuclear ruso (impuestas o consideradas por EE. UU. y Europa) han creado una urgencia por el suministro occidental. Suecia es vista como una fuente segura y nacional. Una caída en el precio del uranio parece improbable en el actual contexto geopolítico de déficit estructural.

Conclusión final

El mayor riesgo del pasado (la prohibición del uranio) ha sido eliminado. Los riesgos que persisten son de ejecución y sociales. Sin embargo, la recompensa potencial (un múltiplo de 5x-10x) es inversamente proporcional a la capitalización de mercado actual, creando un perfil de riesgo asimétrico favorable para aquel que cree en el largo plazo y en la capacidad de la dirección para sortear los obstáculos regulatorios suecos.

El contenido de este artículo (incluyendo opiniones, datos de mercado y análisis financieros) se proporciona únicamente con fines informativos y educativos y no debe interpretarse como un consejo de inversión o una recomendación para comprar, vender o mantener ningún valor o instrumento financiero.

La inversión implica riesgos, incluida la posible pérdida del capital. Siempre debe realizar su propia investigación y consultar con un profesional financiero calificado antes de tomar cualquier decisión de inversión.

Tremendo curro. La oportunidad es brutal, pero creo que muchos están subestimando el "Veto Municipal" y la complejidad de la metalurgia de baja ley.

No te compras una mina, te compras una opción financiera: o el Gobierno fuerza la mano al municipio, o vale cero. Aun asi para posicionar una parte de la cartera puede ser la opción del 2026.

Gracias por el análisis

Muchas gracias por el tiempo que has dedicado a escribir este pedazo de post